日本の上場企業は、予期せぬ買収者の来訪というかつてない圧力に直面しています。Brian Yapがリポートします。

日本企業は競争力と成長力を高めるために、最近の政府による買収支援策の後押しを受けて、この1年間、上場企業の戦略的買収を積極的に行ってきました。

こうした動きは、十億ドル規模のものも含む同意なき公開買付けを引き起こし、ちょうど1年ほど前には世間の反発を招き、銀行や証券会社からは敬遠されていただろうと、日本の 社内のシニア弁護士はAsia Business Law Journalに語っています。

最近、上場企業の株主から株式を取得するための同意なき公開買付け、つまり招かれざる買収提案の急増により、日本の上場企業は、単に「ノー」と言って追い返すのではなく、予期せぬ買収者に対処しなければならないという、かつてないプレッシャーにさらされています。

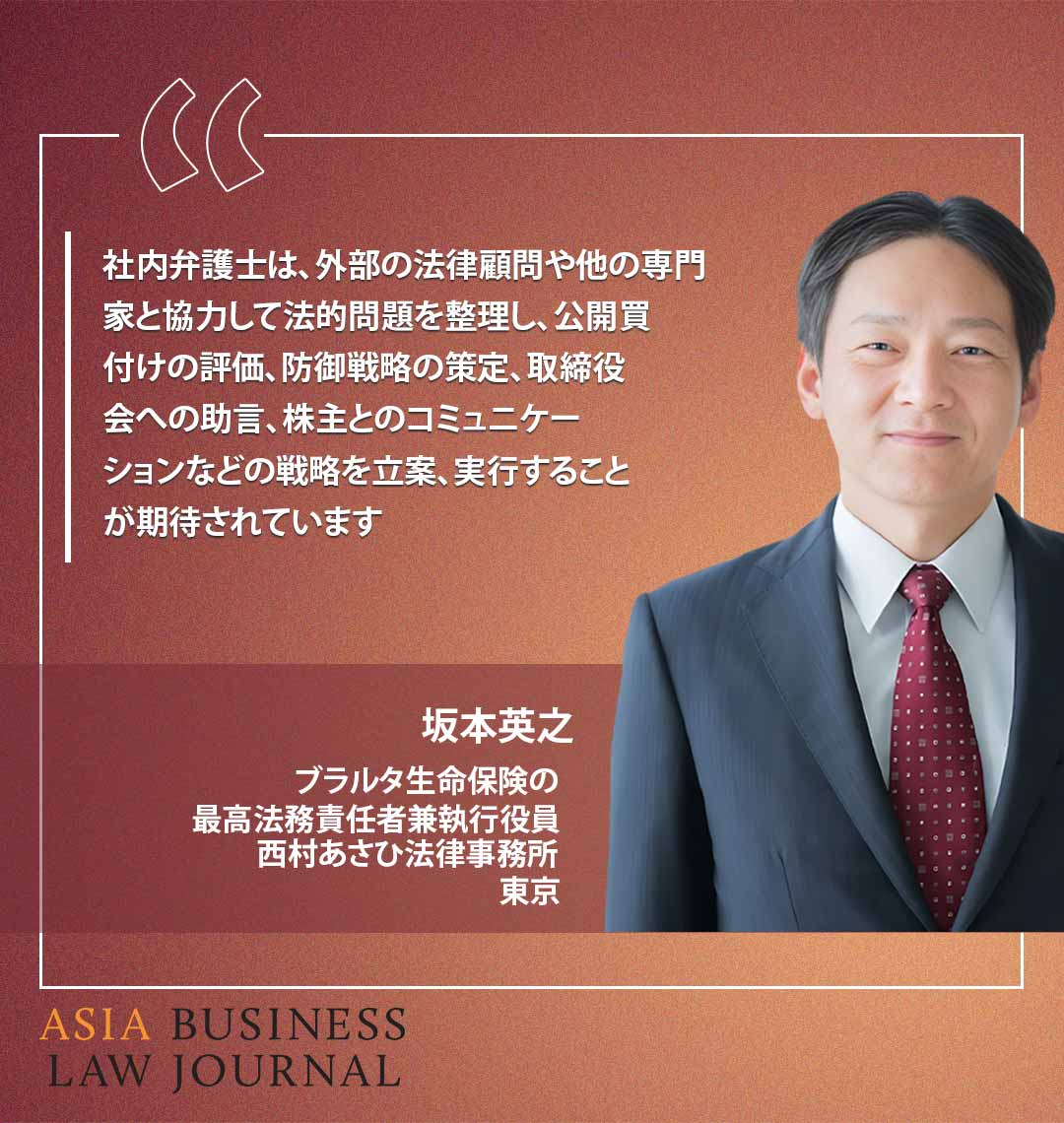

東京にあるジブラルタ生命保険の最高法務責任者兼執行役員、坂本英之氏は、このような同意のない買収は、企業の経営チームに「前例のない課題」をもたらし、事業に大きな影響を与え、ステークホルダーとの関係に影響を及ぼすと同時に、複雑な法的影響を伴うと述べています。

「社内弁護士は、外部の法律顧問や他の専門家と協力して法的問題を整理し、公開買付けの評価、防御戦略の策定、取締役会への助言、株主とのコミュニケーションなどの戦略を立案、実行することが期待されています」と、日本組織内弁護士協会の会長でもある坂本氏は語ります。

昨年8月、日本の経済産業省(METI)は、公正な買収の在り方に関する研究会による9カ月以上の議論と2カ月のパブリックコンサルテーションを経て、企業買収における行動指針を公表しました。

弁護士や教授を含む17人の委員による議論の結果に基づいて、同指針では、対象企業の経営陣または取締役は、買収提案を受領した際には速やかに取締役会に報告する必要があるとされています。また取締役は、真摯な意図で行われた買収提案に対して「真摯に検討」を行うべきとされています。

経済産業省によると、2012年~21年の間に、日本では合計476件の公開買付けが記録され、そのうち3.8%が同意のないものでした。これに対し、同期間中の米国では584件の公開買付けのうち16.6%が同意のないもの、英国では211件の買収のうち19%が同意のないものでした。一方、ドイツでは326件の公開買付けのうち9.2%が同意のないもので、フランスでは331件の公開買付けのうち、同意のないものが0.9%と、最も少ない件数でした。

Asia Business Law Journalの調査によると、昨年初めから今年5月末までの間に、日本では少なくとも7件の同意なき公開買付けが公表、開始、完了、または撤回されました。この調査期間は、2022年11月に経済産業省が公正な買収の在り方に関する研究会を設立し、昨年8月に企業買収における行動指針を発表した時期と一致しています。

しかし、クリフォードチャンスの東京事務所のM&Aパートナーである西理広氏によると、ここ最近提案された同意なき買収提案を考慮に入れると、実際の同意なき買収提案の数は「非常に驚くべきもの」となっています。

同意なき買収提案の勢いが増しているのは、これまでは風評リスクを懸念していた銀行や証券ブローカーの間で、このような買収に対する感覚が徐々に変化していることが一因です。

「日本で公開買付けを実行するには、証券会社を代理人として任命する必要がありますが、以前は同意なき提案に関わる意欲のある証券会社を見つけるのは難しかったのです」と西氏は述べます。「しかし現在は、ビジネス上の正当な理由があれば、評判の良い証券会社の多くが、このような提案に関して助言を行うことに前向きです。これは、新しい指針の影響によって、大きな変化が起きたことを反映しています」

戦略的な買収者は現在、経済産業省の最新の指針を利用して、同意なき公開買付けの提案を開始するという意図を正当化し、対象企業の経営陣を説得して、受け入れさせることができると考えています。しかしこれは、企業が自由に戦略的なターゲットを次々と買収できることを意味するものではありません。

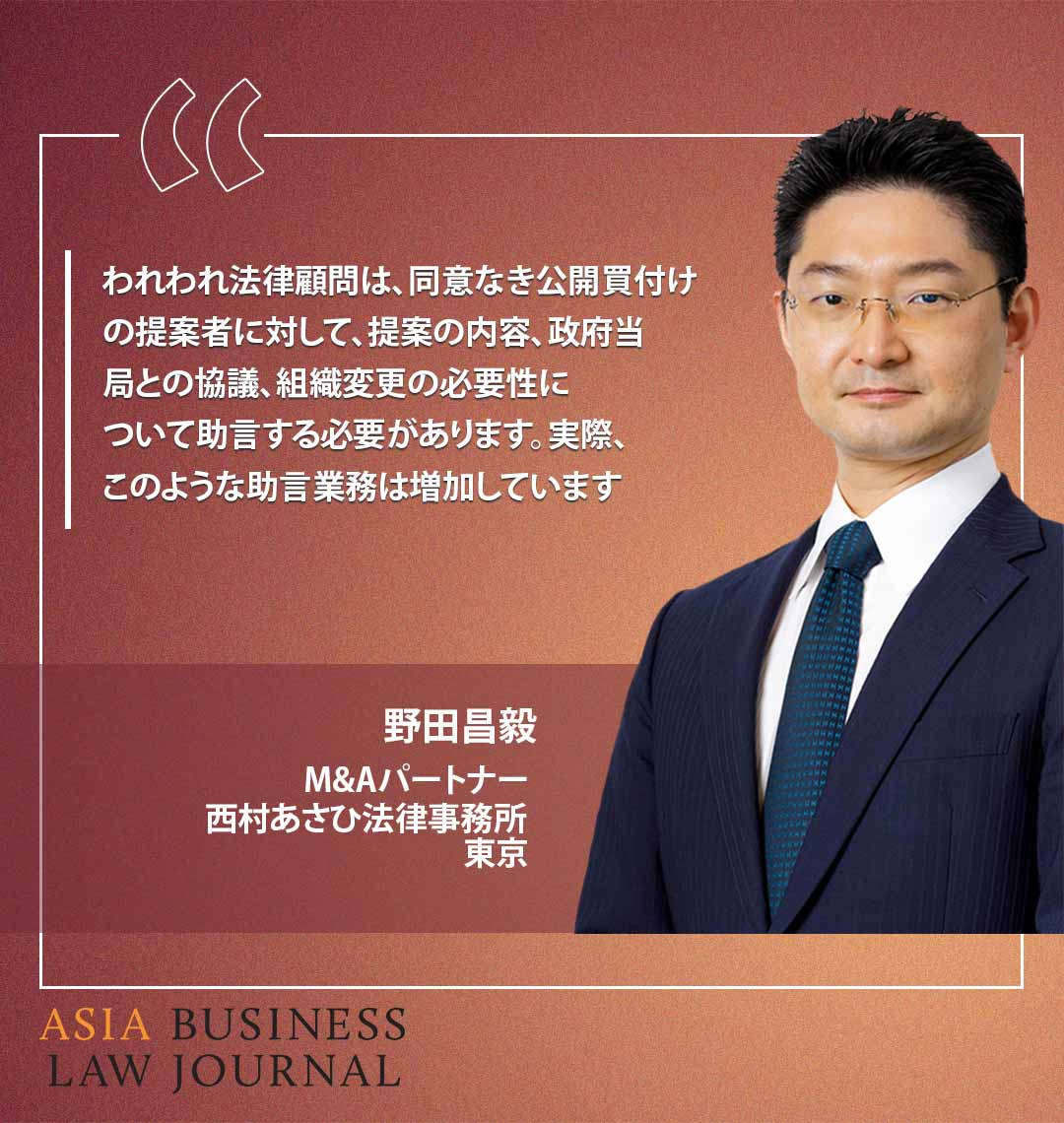

「われわれ法律顧問は、同意なき公開買付けの提案者に対して、提案の内容、政府当局との協議、組織変更の必要性について助言する必要があります」と、東京の西村あさひ法律事務所のM&Aパートナーである野田昌毅氏は述べています。「実際、このような助言業務は増加しています」

You must be a

subscribersubscribersubscribersubscriber

to read this content, please

subscribesubscribesubscribesubscribe

today.

For group subscribers, please click here to access.

Interested in group subscription? Please contact us.